��ǰ������˹����2024��Ʊ����Ը߶˻�ս�Գ�Ч����ʢ֤ȯ������֤ȯ������֤ȯ��ƽ��֤ȯ����̷����б���������������˹�ڸ߶�����Դ�г������ȵ�λ���ʽ��³�½�����п���ǿ�³����ڣ���˾Ӫ�ն��������ֿ���������ά�֡����롱������ ����

��ǰ���ʽ�ƾ���Ʒ����߶˻�ս�ԣ�λ���й��߶������г���һ�ݶӡ���Ӫ�ղ����������������ʽ�M7��M9 �ȳ������������������ƶ�Ӫҵ���봴�¸ߡ�ȫ��Ӫ�մﵽ1451.76��Ԫ��ͬ������305.04%����ĸ�������59.46��Ԫ�����⣬�³��ʽ�M8���ʽ�M9 2025��ʽ�M5 Ultra ½���������У��Ҷ����������ۣ�Ҳ��ʾ���ʽ�ǿ���Ʒ�����;�������

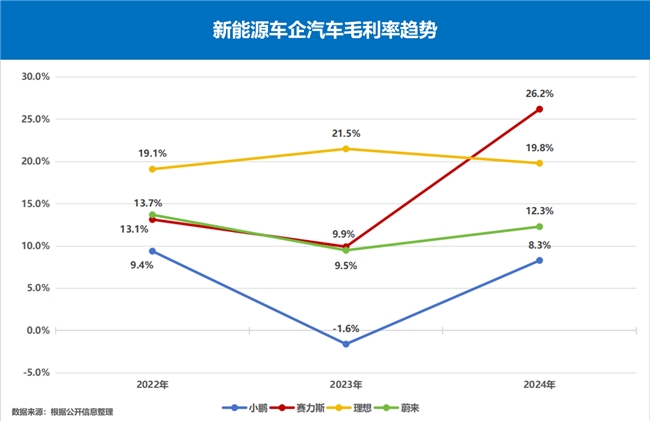

�������ͬʱ��������������ӯ������ӭ��������ơ�2024������˹����Դ����ë���ʱ��ֳ�Ԥ�ڣ�ͬ�ȸ�������������ë26.2%������һ������16.29���ٷֵ㡣������Ϊ���ʽ�M9����ռ���������������ë���ʻ���ʵ�ִ�����ơ�

����

���⣬��������Ҳ����������Ʒ����������ѭ����2024 ������˹�����з�Ͷ��70.5 ��Ԫ��ͬ������58.9%�����з�Ͷ���¹�˾ʵ�ֶ����ͻ�ƣ���˾���������˹ħ������ƽ̨�����ȼ��ݳ��������硢������������Դ������ʽ��ȫ��һ������˹�������̼�����ʵ��������������������ÿ������߷���3.65 �ȣ��������ۺ��ͺĽ���15%������������֪����90%��

��������˹�̶�ʱ����ӭ��ӯ�����벻���߶˻�ս����Ʒ��������Ʒ���������Լ��������µij���������Ҳӡ֤����߶�����Դս�Ե�ǰհ�ԡ���ǰ�߶˻�ս���ѽ����ջ��ڣ�����һ���ɳ��ռ䣬δ����������ǿ����

����

����֤ȯ��Ϊ��ê�������߶�Ʒ�ơ�����+�³����������������۹�IPO ����������߹�˾ӯ��������2025���³����ڿ����������ʽ�M8���ʽ�M9 2025��Ķ������ӣ�����˹���߳���Ʒ����ǰ����ʹ�ڡ�

����ƽ��֤ȯ����Ҳָ������˾2025 ����³����ڿ����ʱ仯��ã�M8 ���к��ʽ��������ģ�Լ�ӯ����������һ�����������ǵ��ʽ�Ʒ���г��ڳɳ��ռ��Լ��ιɻ�Ϊ������˾�����ֵDZ����ά�ֹ�˾���Ƽ���������

����

CopyRight@2010-2026 ��� All Right Reserved

�н��Ѷ����עȫ��ƾ���̬�����г�����������